コインパーキングの領収書はインボイスになるのか

インボイス制度(適格請求書等保存方式)が2023年10月に始まって以来、出張や営業活動でコインパーキングを利用する機会の多い事業者から「現地でもらった領収書をそのまま使ってよいのか」という疑問が多く寄せられています。結論を先に述べると、コインパーキングの領収書はインボイスになり得ますが、一定の記載要件を満たしている必要があります。また、「自動販売機特例が使えるのでは」という誤解も多く、正確な理解が求められます。

インボイス制度で必要になる記載事項とは

適格請求書(インボイス)として認められるには、次の6項目の記載が必要です。

- 適格請求書発行事業者の登録番号(Tから始まる13桁)

- 取引年月日

- 取引内容(軽減税率の対象であればその旨)

- 税率ごとの合計額(税抜または税込)および消費税額等

- 書類の交付を受ける事業者の氏名または名称(簡易請求書では不要)

- 発行者の氏名または名称

コインパーキングの精算機が発行する領収書にこれらが記載されていれば、適格簡易請求書として認められます。ただし、特に「登録番号」と「消費税額等」の記載漏れが多いため、受け取ったその場で確認する習慣が重要です。

コインパーキングでは「適格簡易請求書」が論点になる

不特定多数の顧客を相手にする小売業・飲食業・駐車場業等は、通常の適格請求書に代えて「適格簡易請求書」の発行が認められています。コインパーキングも駐車場業に該当するため、精算機が発行する領収書(レシート形式を含む)が適格簡易請求書の要件を満たしていれば、仕入税額控除の根拠書類として利用できます。ポイントは登録番号と消費税額等の記載の有無です。

現地の領収書だけで足りるケース・足りないケース

✅ 足りるケース | ❌ 足りないケース |

|---|---|

登録番号・消費税額等の記載あり 大手事業者の整備済み精算機発行レシート 1万円未満で少額特例適用(要件を満たす事業者のみ) | 登録番号の記載なし(免税事業者の運営等) 消費税額等の記載がないレシート 少額特例の適用要件を満たさない課税期間 |

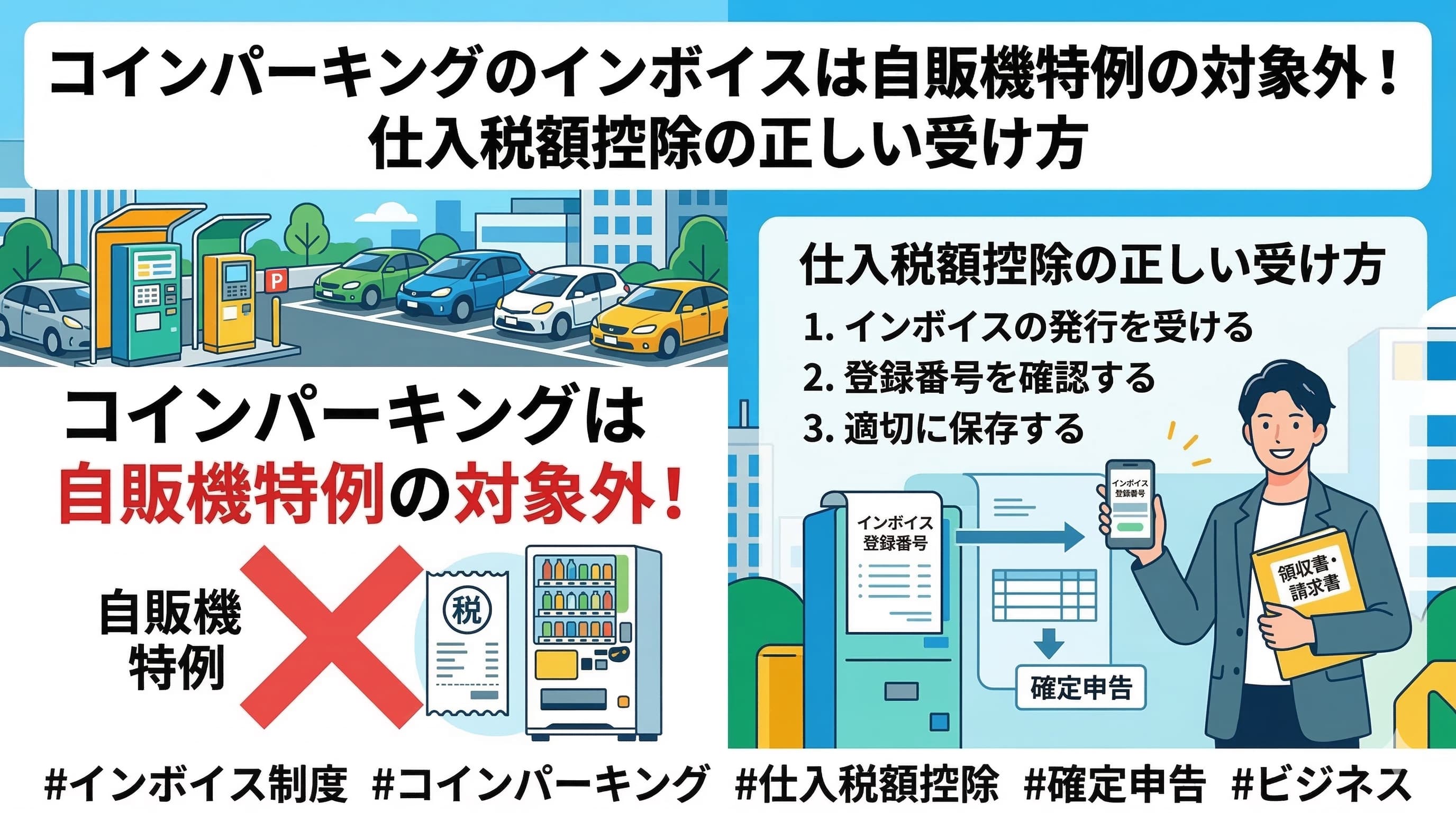

結論|コインパーキングは自動販売機特例の対象外

⚠️ 重要:「コインパーキングは自動販売機特例で書類不要」という誤解が非常に多く見られます。しかし、コインパーキングは自動販売機特例の対象外です。国税庁のQ&Aでも明確に示されており、インボイスを取得・保存する義務が原則として発生します。

なぜ自動販売機特例の対象にならないのか

自動販売機特例(適格請求書等保存方式における特例)は、「自動販売機及び自動サービス機により行われる課税資産の譲渡等」が対象です。コインパーキングの精算機は人を介さずに取引が完結するという点で一見すると類似していますが、税務上はサービスの提供(役務の提供)に該当するため、物品を自動で販売する「自動販売機」とは区別されます。国税庁はコインパーキングを自動サービス機に含めていないと解釈されており、特例の適用は認められていません。

国税庁Q&Aで示されている考え方

国税庁が公表している「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」では、駐車場料金は役務の提供であり、自動販売機特例の対象外である旨が示されています。したがって、コインパーキングを利用した際は原則としてインボイス(適格簡易請求書)を取得・保存する必要があります。ただし、少額特例や出張旅費特例など、別途適用できる特例については個別に検討が必要です。

よくある誤解「3万円未満なら全部OK」との違い

旧制度(区分記載請求書等保存方式)では「3万円未満の課税仕入れは請求書等が不要」というルールがありました。しかしインボイス制度への移行後、この3万円未満特例は廃止されています。代わりに「1万円未満の少額特例」が設けられていますが、これは課税売上高が1億円以下等の要件を満たす事業者に限られます。旧制度の感覚で「少額だからインボイス不要」と判断することは誤りですので注意が必要です。

コインパーキングで仕入税額控除を受けるための基本ルール

コインパーキングの利用料金について仕入税額控除を受けるには、適格請求書等を取得し、一定期間保存することが原則です。以下の3点を実務上の基本ルールとして押さえておきましょう。

適格請求書発行事業者の登録番号を確認する

精算機から発行された領収書やレシートに「T + 13桁の数字」の登録番号が記載されているかを確認します。記載がない場合はそのコインパーキングの運営事業者が適格請求書発行事業者に登録していない可能性があります。国税庁の「適格請求書発行事業者公表サイト」で番号を検索し、実際に登録されているかを確認することも重要です。

消費税額等の記載があるか確認する

適格簡易請求書として認められるには、税率ごとに区分された消費税額または税込価格の記載が必要です。「税込○○円」のみの記載では消費税額が不明確な場合があるため、税額が明示されているか確認しましょう。記載がない場合は当該領収書のみでは仕入税額控除の根拠書類として使用できません。

保存しておくべき書類とデータ

インボイス制度のもとで保存が必要な書類・データは以下のとおりです。

- 精算機から発行された領収書(原本)

- Web明細や電子領収書(電子帳簿保存法の要件に従い保存)

- 仕入税額控除を受ける旨を記載した帳簿(課税仕入れの相手方の氏名・住所等)

保存期間は原則7年間(帳簿は10年間の場合あり)です。経費精算システムに取り込んだデータについても、元データの保存義務が原則として残ります。

少額特例が使える場合はどう処理するか

インボイス制度には「少額特例」と呼ばれる、一定の要件を満たす事業者が1万円未満の課税仕入れについてインボイスなしで仕入税額控除できる特例があります。コインパーキングは料金が1万円未満となることが多いため、この特例が適用できるかどうかは実務上、非常に重要な論点です。

少額特例の対象になる事業者の条件

少額特例を利用できるのは以下の要件を両方満たす事業者です。

- 基準期間(前々事業年度)の課税売上高が1億円以下、または特定期間(前事業年度上半期)の課税売上高が5,000万円以下

- 2023年10月1日から2029年9月30日までの期間中の課税仕入れであること(経過措置)

大企業や課税売上高が高い事業者は少額特例を利用できないため、注意が必要です。

1万円未満の駐車料金はどう扱うか

少額特例の対象事業者であれば、1万円未満のコインパーキング利用料金についてはインボイスを取得・保存しなくても仕入税額控除が認められます。ただし、「一回の取引が1万円未満かどうか」で判断するため、同日中に複数のパーキングを利用して合計1万円超となる場合は取引ごとに判断します。帳簿への記載は必要なので注意しましょう。

インボイスがなくても帳簿保存で対応できるケース

少額特例を適用する場合は、帳簿に「少額特例の適用がある旨」を明記する必要があります。具体的には課税仕入れの相手方の氏名・名称、取引年月日、取引内容、金額に加え、「3万円未満」「少額特例」などの記載を行います。なお、領収書自体は取得できる場合は保存しておくことが望ましく、後日の税務調査に備えておくとよいでしょう。

出張や営業時のコインパーキング代はどう扱う?

社員が出張や営業活動でコインパーキングを利用した場合、会社として仕入税額控除を受けられるかどうかは、「誰が支払い、どのような形で精算されるか」によっても変わります。

出張旅費特例との違い

出張旅費特例は「従業員等に支給する出張旅費・宿泊費・日当等のうち、通常必要と認められる部分」について、インボイスなしで仕入税額控除を認める制度です。ただし、この特例は旅費・宿泊費・日当が対象であり、駐車場代については明示的に含まれていない解釈が主流です。そのため、コインパーキング代を出張旅費特例で処理しようとすることは原則として認められないと理解しておく必要があります。

旅費交通費として処理する場合の注意点

コインパーキング代は勘定科目として「旅費交通費」に計上することが一般的ですが、経費として認める場合でも、消費税の仕入税額控除を受けるためにはインボイスまたは少額特例の要件を別途満たす必要があります。旅費交通費であることと、消費税の取り扱いは別個に考える必要がある点に注意が必要です。

立替精算時に確認すべきポイント

従業員が立替払いをして後から精算する場合、以下の点を確認してください。

- 領収書が適格簡易請求書の要件を満たしているか(登録番号・消費税額等の記載)

- 領収書の宛名が「会社名」または「空欄」になっているか(個人名では控除困難な場合あり)

- 精算申請書と領収書の金額・日付が一致しているか

大手コインパーキング会社のインボイス対応の確認ポイント

タイムズ(Times)、三井のリパーク、パラカ、ナビパークなど主要なコインパーキング事業者の多くはインボイス制度への対応を進めています。しかし、実際の精算機の仕様や対応状況は会社・設備によって異なるため、利用の都度確認することが重要です。

現地発行の領収書に登録番号があるか

精算機から発行されるレシート・領収書に「T + 13桁」の登録番号が印字されているかを確認します。大手事業者では多くの精算機が登録番号を印字するよう整備されていますが、古い精算機では対応が遅れているケースもあります。また、フランチャイズや管理委託形式の場合は運営主体が異なることがあり、一律に判断できない場合があります。

Web明細や追加発行サービスの有無

現地での領収書紛失や記載不備に備えて、Web上で明細や領収書を再発行できるサービスを提供している事業者も増えています。会員登録や法人契約を行うことでWeb明細の取得や電子インボイスの発行が可能になる場合があります。頻繁に利用する事業者については、事前にサービス内容を確認し、会員登録しておくことを推奨します。

タイムズなど主要事業者で確認したい点

主要事業者を利用する場合に確認すべき代表的なポイントを以下に示します。

- 精算機発行レシートへの登録番号印字の有無

- 消費税額(または税率と税込金額)の記載形式

- 法人向けWeb明細サービスの提供状況

- 電子領収書・PDF領収書の発行対応

- 領収書の再発行対応(問い合わせ窓口の有無)

インボイスがもらえない・不備があるときの対処法

精算機の不具合や記載不備、紛失などにより適正なインボイスが手元にない場合でも、適切な手続きを踏むことで仕入税額控除に対応できる場合があります。

再発行やWeb発行を依頼する方法

領収書を紛失した場合や不備があった場合は、まず運営事業者のカスタマーサポートや問い合わせ窓口に連絡します。大手事業者では利用日時・場所・金額が確認できれば再発行や電子データ提供に応じてもらえるケースがあります。Web会員サービスに登録している場合はマイページから取得できることもあります。

登録番号がない場合に確認すべきこと

領収書に登録番号が記載されていない場合は、①当該事業者が適格請求書発行事業者に未登録の免税事業者であるケース、②精算機の設定が未更新であるケース、③発行事業者とパーキングの運営事業者が異なるケースが考えられます。国税庁の公表サイトで事業者名や番号を照会し、登録済みであれば番号を取得する方法を問い合わせましょう。登録なしの事業者であれば80%控除(2023〜2026年)・50%控除(2027〜2029年)の経過措置が活用できます。

経理担当者が社内で統一したい運用ルール

社内での経費精算における混乱を防ぐため、以下のルールを整備することを推奨します。

- コインパーキング領収書は必ず登録番号・消費税額等を確認してから提出を義務付ける

- 少額特例適用の対象事業者かどうかを全社で周知する

- 不備がある場合の代替手続き(帳簿記載の方法)を明文化する

- よく使うコインパーキングの事業者リストと対応状況を社内共有する

コインパーキング運営者側が行うべきインボイス対応

コインパーキングを運営する事業者にとっても、インボイス対応は利用者の利便性と信頼性に直結する重要な課題です。利用者から問い合わせが増える前に、先手を打った整備が求められます。

運営会社は登録したほうがいいのか

法人・個人事業主を問わず、課税事業者である場合は適格請求書発行事業者への登録を検討するべきです。登録しないと、利用者が仕入税額控除を受けられないため、競合の登録済み事業者に顧客が流れる可能性があります。免税事業者であっても登録することで課税事業者となる選択肢があり、取引先への信頼性向上のために登録するメリットは大きいといえます。

領収書・精算機・Web明細の整備ポイント

運営者として最低限整備すべき項目は以下のとおりです。

- 精算機から発行される領収書に登録番号・消費税額等を印字する設定の導入または更新

- Web明細・電子領収書サービスの導入(法人顧客対応として有効)

- 領収書再発行の問い合わせ対応フローの整備

- サイネージやチラシでのインボイス対応案内の掲示

利用者から問い合わせが増えるポイント

運営者への問い合わせとして多く寄せられるのは、「領収書に登録番号が入っていない」「消費税額の記載がない」「紛失したため再発行したい」「Web明細はあるか」といった内容です。これらに対応できる体制を整えることが、法人顧客・フリーランスからの信頼獲得につながります。問い合わせ対応のFAQを自社サイトに公開することも有効な取り組みです。

コインパーキングのインボイスでよくある質問

領収書に税額表示がなくても問題ない?

A:原則として問題があります。適格簡易請求書として認められるには消費税額等または税率ごとの合計額の記載が必要です。税額表示がない場合は、少額特例が使えない限り仕入税額控除の根拠書類として不十分と判断されます。事業者に再発行を依頼するか、少額特例の適用可否を確認しましょう。

レシート形式でもインボイスになる?

A:はい、なります。インボイス制度上、書類の形式(領収書・レシート・請求書など)は問われず、記載事項が要件を満たしていれば適格簡易請求書として扱われます。精算機から発行されたレシートも要件を満たしていればインボイスとして有効です。

月極駐車場や予約駐車場との違いは?

A:月極駐車場は継続的な契約に基づく役務提供であるため、通常の適格請求書(または請求書・領収書の形での適格簡易請求書)が発行されます。コインパーキングとは契約形態が異なりますが、消費税の仕入税額控除に必要な要件は同じです。予約駐車場(akippaなどのプラットフォーム経由)の場合は、プラットフォーム側が適格請求書発行事業者として発行する書類を確認してください。

免税事業者の駐車場はどうなる?

A:免税事業者の運営するコインパーキングではインボイスを発行できません。この場合、インボイス制度の経過措置として2026年9月30日まで80%、2029年9月30日まで50%の仕入税額控除が認められます(免税事業者からの仕入れに係る経過措置)。経過措置期間終了後は控除が0%となるため、免税事業者の駐車場利用コストは実質的に高くなる点を踏まえた判断が必要です。

まとめ|コインパーキングのインボイス対応は「特例の誤解」を防ぐことが重要

コインパーキングのインボイス対応で最も重要なのは、「自動販売機特例の対象外である」という事実を正しく理解することです。3万円未満特例の廃止も合わせて、旧制度の感覚のまま処理することで控除が認められないリスクが生じます。下記の確認事項を実務の起点にしてください。

利用者が最初に確認すべき3項目

- 領収書に登録番号(T + 13桁)が記載されているか

- 消費税額等(または税込・税抜の内訳)が記載されているか

- 少額特例(1万円未満・課税売上高1億円以下)の適用可否を確認したか

経理処理で迷ったときの判断基準

判断に迷った際は、以下のフローで考えると整理しやすくなります。

状況 | 対応 | 根拠 |

|---|---|---|

要件を満たす領収書あり | そのままインボイスとして保存 | 適格簡易請求書保存 |

1万円未満・少額特例対象事業者 | 帳簿記載のみで控除可 | 少額特例(〜2029年9月) |

免税事業者の駐車場 | 経過措置で80%/50%控除 | 免税事業者からの仕入れ経過措置 |

領収書不備・紛失 | 事業者に再発行を依頼 | Web明細・問い合わせ対応 |

運営者が整備しておくと強い対応

コインパーキング運営者として利用者の信頼を得るために、以下を早期に整備しておくことを推奨します。

- 全精算機への登録番号・消費税額印字の反映

- Web明細・電子領収書の発行サービス導入

- FAQ・問い合わせ窓口の公開

- インボイス対応状況を自社サイト・現地に明示

コインパーキングのインボイス対応で不明な点は税理士または国税庁の相談窓口にご確認ください